個人から現金や不動産といった財産の贈与を受けた場合にかかるのが贈与税です。

贈与税は税率も高いですが住宅を購入するときに知っておくと贈与税がおトクになる事がありますのでそのあたりを簡単にまとめた基本的な知識のご紹介です。

住宅取得等資金贈与の非課税特例とは

令和3年12月31日までに20歳以上(贈与の年の1月1日現在)の人がその直系尊属である人(父母とか祖父母)から受ける自分で住むための家を買う時の資金に充てるための金銭の贈与については、下記の金額まで贈与税が課せられない特例です。

但し贈与を受けた年の合計所得金額が2,000万円以下でなければこの非課税の適用を受けることができません。

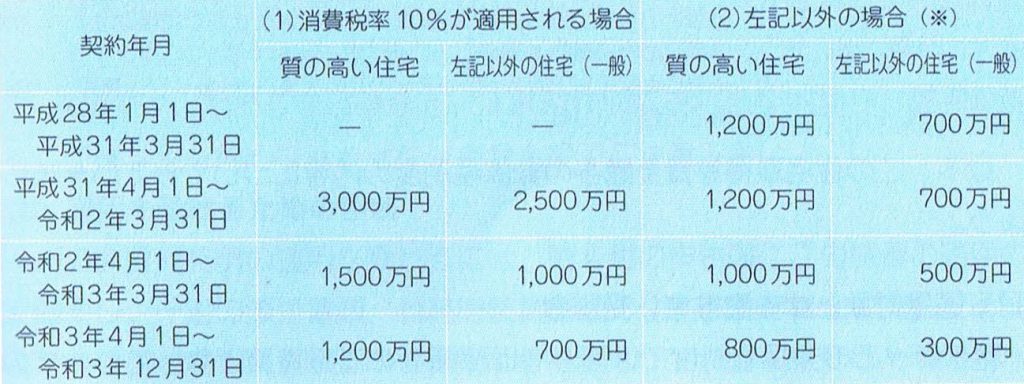

住宅取得等資金贈与の非課税限度額は、住宅の新築(取得)契約締結の時期に応じて次のように定められています。

住宅贈与契約年月と金額の表

(※)は消費税8%の適用を受けて住宅を取得した場合のほか、個人売買により中古住宅を取得し、消費税が非課税にとなる住宅です。尚質の高い住宅とは断熱性、耐震性、バリアフリー性の基準の非常に高い住宅となるため対象となる住宅は少ないので一般の方を参考にされた方がよさそうです。

この特例は、暦年課税(国税庁のホームページを参照ください)または

相続時精算課税(国税庁のホームページを参照ください) のいずれかとあわせて適用することができます。

たとえば暦年課税では、令和元年8月契約では、一般住宅で700万円+110万円=810万円までが非課税となり、相続時精算課税との併用ですと2,500万円+700万円(一般住宅の場合)=3,200万円までが非課税となるようです。令和2年3月31日までの分

※但し注意点があります相続時精算課税は読んで字のごとく相続時に清算するものです、そのため相続税が結構かかりそうと考えている方はチョット待ってください。

その場合は条件によっては相続時精算課税制度を利用しな方が良い場合がありますので税理士の先生などに事前にご相談した方が良いです。

なお、父母双方及び祖父母からの贈与についても対象とすることができますが、合計700万円(一般住宅の場合)が上限となります。

対象となる贈与者、受贈者は

贈与者は受贈者の直系尊属となっていますので、父母のほか、祖父母や曾祖父母からの贈与も対象となります。(配偶者の父母等は対象になりませんのでご注意ください)

相続時精算課税制度と併用する場合は贈与者の年齢は60歳以上

受贈者、その年の1月1日現在で20歳以上(令和4年4月1日以降は18歳以上)の贈与者の直系卑属となっていますので、子とか孫とかが対象となりますが、贈与を受けた年の合計所得金額が2,000万円以下の人に限られます。

対象となる住宅家屋等の範囲

ア.新築若しくは建築後使用されたことのない住宅家屋

イ.中古住宅用家屋(建築後使用されたことのある住宅用家屋)

ウ.その家屋の2分の1以上が自己の住宅部分であること

エ.床面積が50㎡以上240㎡以下(相続時精算課税の床面積は240㎡以上の制限はありません)

ォ.建築されてから20年(耐火建築物の場合25年中古マンションとか)以内の家屋である事

カ.築年数にかかわらず新耐震基準に適合することが証明されたもの又は、既存住宅売買瑕疵担保責任保険に加入しているもの。

適用を受けるための必要書類

特例の適用を受けるためには次の書類を添付のうえ贈与を受けた年の翌年の2月1日から3月15日までに住所地の税務署に提出する必要があります。

ア.届出書

イ.受贈者の戸籍謄本及び戸籍の附票の写し

ウ.贈与をした者の住民票の写し

エ.贈与税の額の計算に関する明細書

ォ.住宅家屋の登記事項証明書

カ.受贈者の住民票(入居した日以降に作成されたもの)

キ.その住宅が配偶者等の親族などの特別な関係にあるものからの取得ではないことを明らかにする書類

ク.築後年数の要件に該当しない場合は耐震基準適合証明等(この書類がポイントになり上記のカの書類が取得できるかですね)

※受ける特例により提出する書類が異なりますので事前に最寄りの税務署などへ確認が必要となります。

相続時精算課税制度を併用した場合、贈与者が亡くなった時の相続税の計算上、相続財産の価格に相続時精算課税制度を適用して贈与を受けた財産の価格(贈与時の価格)を加算して相続税を計算します。

その際、すでに支払った贈与税額を相続税額から控除します。なお控除しきれない金額は、還付されます。

注:特例を受けるにあたり個々の諸条件により受けられる特例が異なります、そのため具体的に進める場合は最寄りの税務署にご相談下さい。

購入する住宅によってはこの特例を受けることができない事があるのでそのあたりが贈与を受けて住宅を購入する際のポイントになりそうです。

特に中古で購入する物件は特例を受けられるかどうか良く確認してから購入してください。

2019年12月