マイホームなどをを購入した時に一度だけ支払いする税金が不動産取得税です。

この不動産取得税は軽減措置があり軽減できる場合は申請をする必要があります。

軽減を受けられる要件などを知っておきましょう。

そもそも不動産取得税とは

土地や住宅など不動産を購入したり所有権を取得したとき、その不動産の所在する都道府県が課する税金が不動産取得税です。

不動産の “取得” とは 登記が行われたか否かには関係がなく、その取得の原因が売買、交換、贈与、建築等等により不動産を取得した際、取得した時に一度だけ課税されます。

ただし、相続による取得については課税されません。

この税金の計算は、次の算式によります。

不動産の価額(固定資産税評価額)×税率=税額

「不動産の価額」は、登録免許税のところでも説明したのと同じ固定資産課税台帳に登録された価格をいいます。登録免許税はこちら

なお、 新築の建物は、固定資産課税台帳に登録されてないため、 都道府県税事務所で取得時の評価額として算出した金額によります。

不動産取得税の税率は4%ですが特例により次のように軽減されます。

住宅関係 土地建物:3%(2023年3月31日まで)

住宅以外の土地 :4%

宅地等についての軽減

上記のように不動産取得税は、原則として固定資産税評価額に税率をかけて計算しますが、 宅地評価土地の取得が令和9年3月31日までの間に行われ た場合の不動産取得税の課税標準については、固定資産税評価額の2分の1 相当の額とする特例措置が認められています。

不動産価格を1/2で計算することになります。

上記以外の不動産取得税も要件がありますが軽減措置があります。

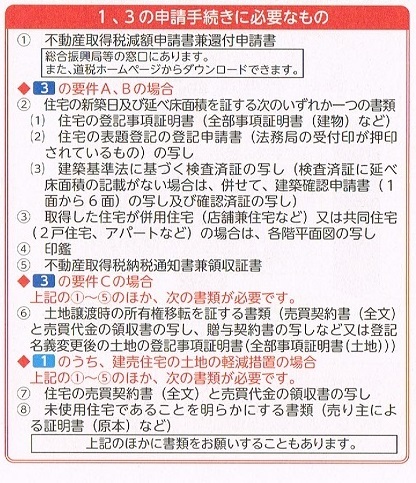

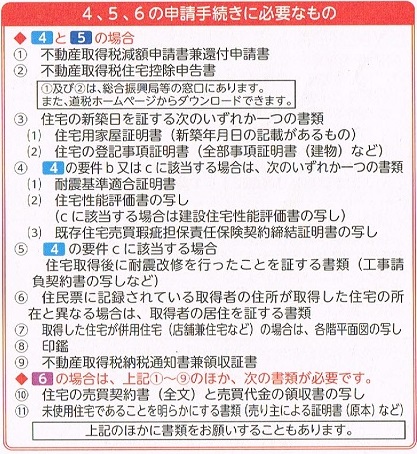

軽減措置を受けるためには要件を満たしている事と申請が必要です。

またご注意いただきたいのは不動産取得税の納税通知書が届いてそのまま納付してしまう方がまれにおられます。

自分は軽減措置の対象になるか確認のうえ、対象となる場合は納付せずに申請を行ってから納付額がある場合について納付するようにしてくださいね。

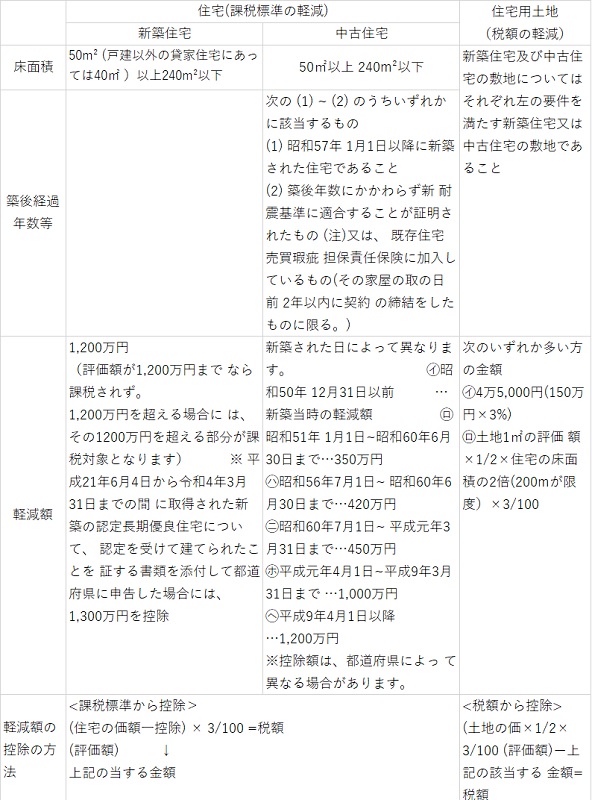

住宅や住宅用地についての軽減措置の要件と軽減措置の内容の一覧です。

住宅の納税通知書に「住宅控除適用済」と表示がある場合は、既に軽減措置が適用されているため、申請の必要はありません。

住宅用の土地軽減措置要件

(新築住宅の土地)

① 土地を取得した日から3年以内に、その土地の上に住宅が新築された場合(住宅を新築するのは、 土地取得者本人に限らず、 土地取得者から当該土地を取得した者でも構いません。)

② 新築でまだ人の居住の用に供されたことのない住宅とその敷地をその住宅の新築後1年以内に取得した場合

③ 住宅の新築後1年以内にその住宅の敷地となっている土地を取得する場合

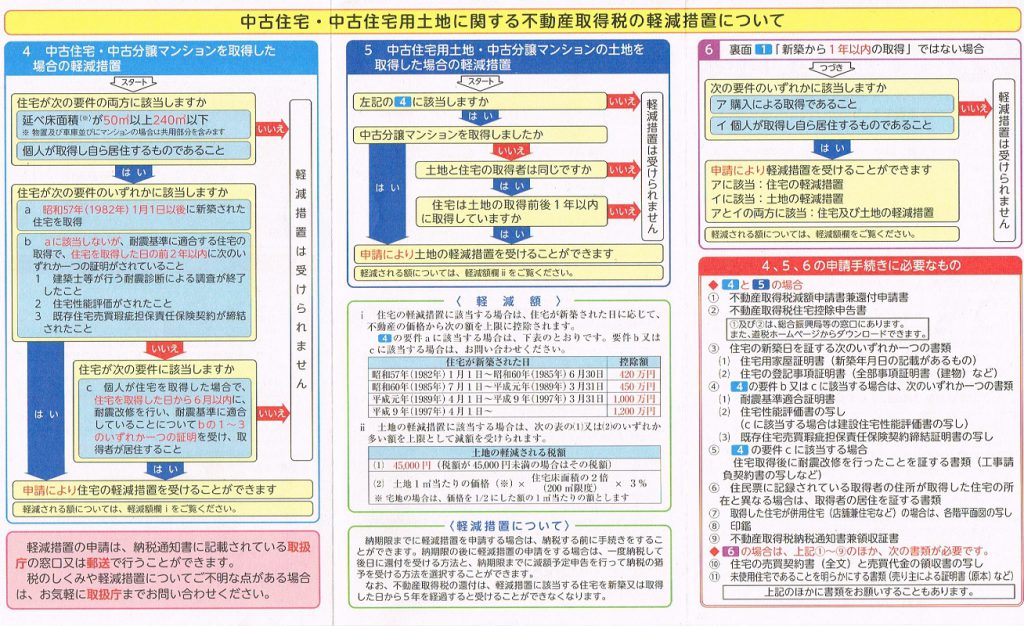

(中古住宅の土地)

① 土地を取得した日から1年以内に、その土地の上にある自己の居住用の中古住宅 (上記②の新築住宅でその新築後1年を超えているものを含みます。) を取得した場合

② 自己の居住用の中古住宅 (上記②の新築住宅でその新築後1年を超えているものを含みます。) の取得後1年以内にその中古住宅の敷地となっている土地を取得していた場合

また、住宅に係る軽減措置は、 田園型・郊外型住宅などの二戸目の住宅にも適用されますが、避暑・ 避寒用といった典型的な別荘用の住宅には用されません。

不動産取得税の計算例

Bさんは、 令和2年8月に新築の一戸建の住まいを5,400万円で購入しました。 この一戸建住宅に係る固定資産税評価額は、 土地が1,800万円で 建物は1,500万円、 建物の床面積は180m²で、土地の面積は 120m² とした場合です。 この場合住宅および住宅用土地の軽減特例が適用されます が、不動産取得税の計算は以下の通りです。

建物床面積: 50m² ≦180m²≦ 240m²(建物面積50㎡以上240㎡以下)

(1,500万円 ー1,200万円) ×3%= 9万円

軽減額(上記の表をご覧ください)

土地

イ 1,800万円×1/2×3%=27万円

ロ.軽減額

㋑ (1,800万円×1/2÷120m²)×200㎡×3%=45万円

(建物面積)

土地の㎡単価の1/2を建物面積で割り返して200㎡を掛け合わせた3%です。

(注) 180m²×2 > 200m²(200m² が限度)

㋺ 4万5千円

㋩ ㋑ >㋺:45 万円

ハ. イ<ロ:税額はゼロ

イの27万円に対し上記㋑と㋺の大きい方の45万円の額を引くので0円になります。

したがって、納める不動産取得税は、 建物に係る9万円だけとなります。

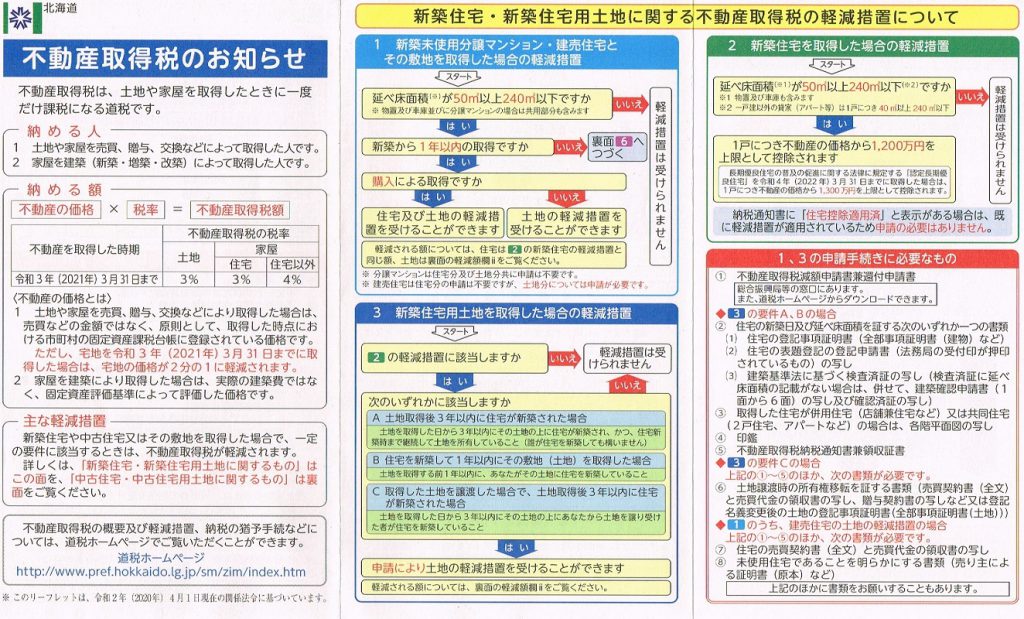

北海道の場合ですが送られてきたものを添付しましたのでご覧ください。

不動産を購入してから約3カ月後くらいに送られてきます。

まとめ

不動産取得税の軽減を受けられる要件をざっくりと簡単にまとめたらこんな感じですね!

1.自分で住むための家の購入であること

2.建物の広さの制限がある事(表を見てください)

3.建築の時期が昭和57年1月1日以降である事

4.築年月が上記の時期以前の場合は新耐震基準に適合することが証明する書面が必要である事

尚建物の広さに関して50㎡以上とありますが、マンションの場合課税共用部分の面積も含めて50㎡以上だったと思いますので、もし50㎡に満たない場合は一度ご確認下さい。

※上記記載事項は税法の改正、及び自身の不動産購入の経緯などにより個々の事例により異なることがあります。