減価償却費とは

一戸建て・マンションなどの不動産を売却する際に見落としがちなのが建物の減価償却費です。

知らないと思わぬ結果になることがありますので、これから建物付きの不動産を売却しようとお考えの方はこれを見て税理士さんや税務署に前もってご相談することをお勧めいたします。

会計処理上はいろんなものに減価償却が適用されますが、今回は事業に使われていない不動産(マイホーム)を売却した時の減価償却について、出来るだけ簡単に解説したいと思います。

建物付きの不動産一戸建てあるいはマンションを売却した時、譲渡所得(売って得た利益)の金額を算出するには土地や建物を売却した金額から取得費と譲渡費用を差し引いて計算します。

建物の場合には、その建物の建築代金や購入代金などの合計額がそのまま取得費になるわけではありません。

建物は使用していると、使用期間が経過することによって価値が減少していくと言った考え方に基づくものです。

その減少した価値・金額が原価償却費と言っています。

したがって購入した建物、マンションの建物部分については使用した期間に応じた減価償却費相当額を差し引いた金額が売却した時の取得費となります。

なので建物に関しては購入した時より取得費は安くなるわけです。

土地には原価償却はなく建物に対してのものになります。

土地は使用しても価値が減少しないのですね。

取得費の大半は購入した時の不動産の価格で、その建物部分に対して減価償却されます。

減価償却費相当額の計算

減価償却の計算の方法は、建物の耐用年数の1.5倍の年数(1年未満の端数は切り捨てます。)に対応する旧定額法の償却率で求めた1年当たりの減価償却費相当額にその建物を取得してから売るまでの経過年数を乗じて計算します。

(国税局のホームページにはこう書かれてますが何のことか分かりませんよね)

具体的な計算例で確認した方が分かりやすいと思います。

計算は下記にしたがって行います。

建物の取得価額×0.9×償却率× 経過年数= 減価償却費相当額

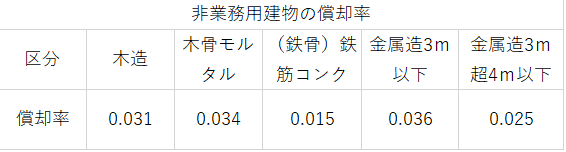

例えば木造住宅(最近は木骨モルタルって聞かないので)の土地建物の価格3000万円内1500万円が建物価格の不動産を10年後に売却した場合

建物の取得価格15,000,000×0.9×償却率(0.031)×経過年数(10年)=4,185,000円が減価償却費となり

15,000,000ー4,185,000円=10,815,000円が建物取得費となります。

経過年数は、月単位ではなく年単位で計算するのが特徴で、築年数ではなく、所有期間でカウントします。

経過年数の計算ルールは、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てです。

事業用の減価償却費は耐用年数とか難しいことがいっぱいありすぎてここでは割愛します。

建物価格の調べ方

そこで建物価格がわかっていれば良いのですが分からない場合の建物価格の調べ方です。

1.消費税から計算する

売買契約書に消費税が記載されている場合ですがその時の消費税から割り返して求めることができます。

消費税÷購入時の消費税率(5%とかありましたよね今10%ですけど)=建物の購入代金

(例)消費税500,000円だった場合÷(5%とします0.05で割ります)=10,00,000円が購入代金になります。消費税は加えていません

これは売買契約書に消費税が記載されている時しか使えませんね。

2.固定資産評価額の金額の比率割合の按分で求める

消費税課税前に購入した場合とか個人から購入した場合などは消費税からの建物価格を算出することができませんので固定資産税評価額を元に土地と建物の割合を求め、同じ割合で購入額を分けることで建物の価格を求めることができます。

たとえば、土地:建物=6:4で、購入価格の総額が3,000万円の場合、建物部分は1,200万円と推測できます。

毎年届く固定資産税の納税通知書がお手元に届いているかと思いますがそこには固定資産税だけではなくその根拠となる固定資産評価額が記載されていますので確認してみてください。

但し建物分はほぼ同じと思いますが土地の評価額が市税事務所などで発行される固定資産公課証明に記載されている金額と違う場合がありますので注意が必要です。

3.まとめ

不動産を売却したりしようとしたりする場合の税額計算ですが、意外と見落としがちな減価償却費ですが結構な金額になることが分かったかと思います。

不動産の売却をお考えの方かんたん無料査定をしてみませんか?下記のフォームからお問合せ下さいお待ちしております。

※税金の申告など行う際は所轄の税務署及び税理士にご確認のうえ申告を行ってください。